2021年成都写字楼市场的竞争更趋白热化。

随着成都经济腾飞并走向国际化,大源CBD异军突起,甲级写字楼空置率下降,租金企稳。从供应和库存来看,成都写字楼“不缺货”;但从市场销售情况来看,成都写字楼“缺好货”。

高供应是“拦路虎”

下降的空置率却是“助燃剂”

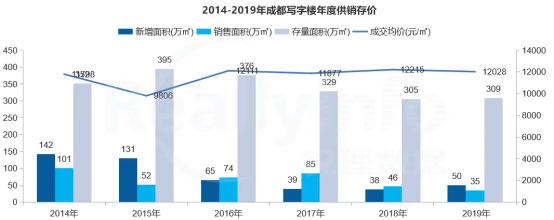

锐理数据RAP系统显示,过去7年成都写字楼都沉浸在水深火热的增量市场中,年均供应量达到78万㎡。2019年成都写字楼市场低位供销,整体市场低迷。2020年疫情在国际蔓延,全球经济下行压力增大,市场租赁需求下降或将继续影响写字楼市场的基调。

△图表来源:锐理数据

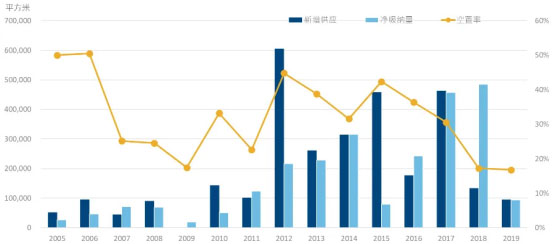

如果说高供应是成都写字楼市场发展的“拦路虎”,那么逐渐下降的空置率就是“助燃剂”。高力国际研究部数据显示,成都甲级写字楼空置率由2017年底的30.6%直线下跌至2018年第三季度的15.2%,2019年也保持在低位水平,个别写字楼商圈空置率降至个位数。

事实证明,成都写字楼市场还有很大的潜力空间。

△成都甲级写字楼年供需,空置率(数据来源:高力国际研究部)

产业、人口、财富南移

大源CBD“走花路”

写字楼,尤其是甲级写字楼,无论未来是自用还是投资,都依赖于周边的商业活力、人流量以及环境、交通通达性等。随着地铁1、5号线的开通,“南拓”方针的提出,成都产值最高的公司争先恐后地南迁,带动产业、人口向南转移,大源CBD乘势崛起。相较于传统CBD,企业在大源CBD办公,更能证明自己的行业地位和对城市的掌控能力。

大源CBD

大源CBD商务氛围浓厚。西门子、IBM、3M、日立、百事、中石油、中石化、移动、电信、华为、阿里巴巴、腾讯等世界500强企业涌入,大源CBD形成了高新技术产业的聚集力;各大知名银行、保险、证券等金融机构纷至沓来,大源CBD形成金融后台服务产业集聚区;国际会展中心、希尔顿酒店、伊藤洋华堂等星罗棋布,大源CBD成就国际高端商务配置蓝本。

大源CBD的发展势头远不止于此。锐理数据显示,2020年高新区写字楼成交22万㎡领先各区。供需关系决定了价格水平,随着优质企业的入驻,不仅空置率逐年下降,旺盛的需求

意境图

存量激增的背后

“二八定律”左右市场热度

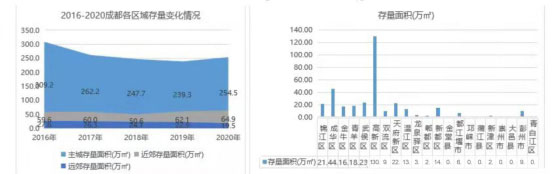

锐理数据显示,截至2020年底,成都写字楼存量面积339万㎡,去化周期高达106个月。写字楼产品的特殊性,注定其客群在大众和小众化之间博弈,判断写字楼好坏的终极标准永远在客户手中。在此背景下,成都写字楼市场“二八定律”的现象愈发突出。

△图表来源:锐理数据

80%的“非标”VS 20%的“标件”。

成都写字楼虽多,但约80%的产品打造、配置标准完全属于“非标”产品,因而客群只能锁定大众和中小企业,零碎而分散,高企的空置率和一降再降的租金水平是其真实的写照。

而剩下20%“认证的甲级写字楼”却是一房难求,租金涨了又涨。因为它们锁定的是头部企业,客群专业且精准,需求集中。

(图片来源于网络)

80%的“租赁”VS 20%的“可售”。

由于商业的属性,80%的甲级写字楼只租不售,如IFS、大源OCG等。而“可售”的20%,大多整层或整栋出售的写字楼,如银泰中心、棕榈泉国际金融中心、中国华商金融中心等 。越是实力强的公司对办公环境越挑剔,那些产品缺乏亮点,服务品质一般的普通写字楼难以进入这些企业的选择范围。

莱普敦国际

总结而言,贴有“认证”标准而且是高标的甲级写字楼产品,

整层可售且具备真实性,才是成都写字楼市场的“主角”。

整层仅售4000万起

大源CBD“主角”诞生

莱普敦国际,作为大源CBD区域唯一整层在售的全新5A超甲标准写字楼,择址天府三街&吉泰路黄金交叉点,聚合当代顶层豪门企业,不到三公里的道路上,写字楼密度超越北京CBD、上海陆家嘴,汇集腾讯大厦、太平洋保险金融大厦、中国建设银行成都基地、阿里巴巴西部基地、高新万科大厦以及众多中字头企业。

莱普敦国际

自面市以来,莱普敦国际就以奢享配套+硬核产品力聚焦了全球领袖企业的目光,建面约1699-1759㎡摩天臻稀席位,整层仅售4000万起,备受头部的关注和青睐。

莱普敦国际

至今已有大批互联网、金融、科技、大数据等领域头部企业入驻,目前仅剩高区部分楼层作为企业总部基地限量发售,全球争藏!

——莱普敦国际——

全球领袖企业总部基地

高区臻稀席位 仅售4000万起

目前仅剩高区少量臻稀席位,

限量发售全球争藏!

|